特定口座制度とは

- 譲渡益課税、配当課税

- 特定口座制度とは

- 特定口座のお申込み

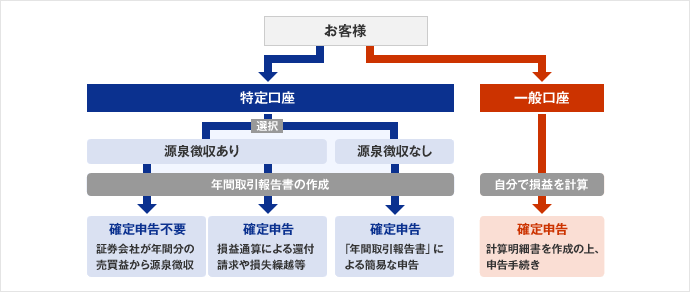

2003年1月より株式等の譲渡益課税は「源泉分離課税」が廃止され、「申告分離課税」に一本化されました。これに伴い、お客さまは確定申告による納税が必要となりましたが、この申告手続きを簡易にしたり申告不要とするのが特定口座制度です。

なお、2016年1月の税制改正で、上場株式等の対象範囲が上場株式・公募株式投資信託等からMRF等を含む特定公社債・公社債投資信託が対象となっております。お客さまが株式や債券、投資信託などを買い付けると、自動的にMRFが解約され、上場株式等の譲渡に該当することになります。

「源泉徴収あり」の特定口座 [確定申告不要制度]

お客さまの上場株式等の譲渡益について、証券会社がその都度、所得税の源泉徴収を行い、お客さまに代わって税務署へ納付を行いますので、確定申告を行う必要がなくなります。

「源泉徴収なし」の特定口座 [簡易申告制度]

証券会社から送付される、年間の譲渡損益等が記載された「年間取引報告書」により、簡易な手続きで確定申告を行うことができます。

注意事項

特定口座(源泉徴収あり)を選択した場合、税務署等に申告しなくてもよくなりますが、複数の特定口座や一般保護預り口座との損益通算、損失の繰越しの適用を受ける場合には、確定申告が必要となりますのでご注意ください。

詳しくは、お近くの営業店窓口までお問い合わせ・お申込みください。

- 譲渡益課税、配当課税

- 特定口座制度とは

- 特定口座のお申込み