資産運用の必要性

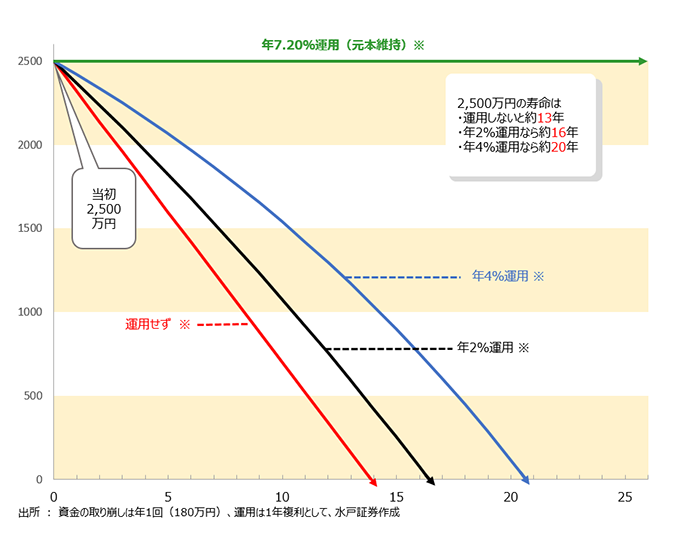

お金の寿命

「夫婦2人分の標準的な年金額(厚生年金)」は月額約24万円(注1)ですが、「老後を夫婦2人で暮らしていく上で、 ゆとりがあると感じる生活費」は同約39万円(注2)です。つまり、年金だけでは月に約15万円不足します。不足分は、何らかの収入を得るか、貯蓄を取り崩していくしかありません。そこで、例えば2,500万円の資金があるとして、その資金を毎月15万円(年180万円)ずつ取り崩していくとした場合、運用次第で変わる「2,500万円の寿命」を表したのが以下の図です。

(注1)厚生労働省HPより、令和8年度年金額

(注2)生命保険文化センター、令和7年度「生活保障に関する調査」より

※ 税金等は考慮せず

※ 上記は水戸証券が作成したシミュレーションであり、将来の投資成果をお約束するものではありません。

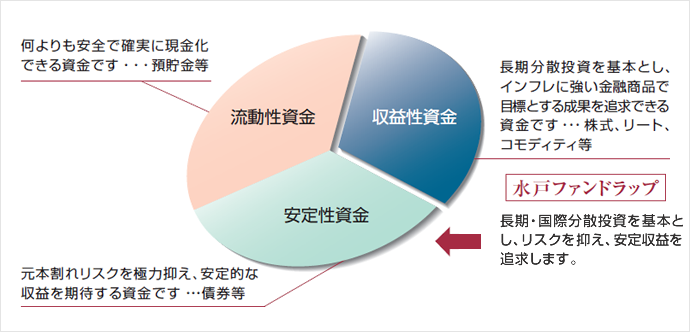

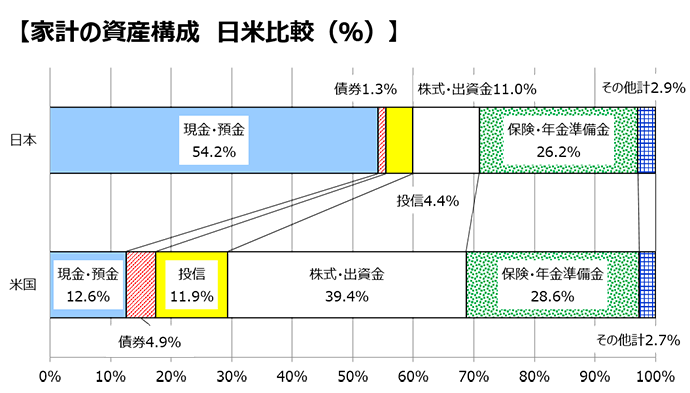

家計の資産構成と資産の3要素

日本の家計(個人金融資産)に占める現金・預金の割合は5割を超えておりますが、日常生活で必要なお金(流動性資金)としては多過ぎるのではないでしょうか。世界一の経済・金融大国である米国の同比率は、日本の約4分の1に過ぎません。相対的に低い金利に甘んじている資金を活用し、お金にも長生きしてもらいましょう。

出所:日本銀行「資金循環の日米欧比較」より、2025年3月末現在

預貯金は、減らない(損しない)安心感はありますが、

インフレが定着しつつある今の環境下では、資産価値が薄れています。

お客さまのライフスタイルに合わせて、

各資産の比率を見直してみてはいかがでしょうか?