特定口座制度の利用について

- 譲渡益課税、配当課税

- 特定口座制度の利用について

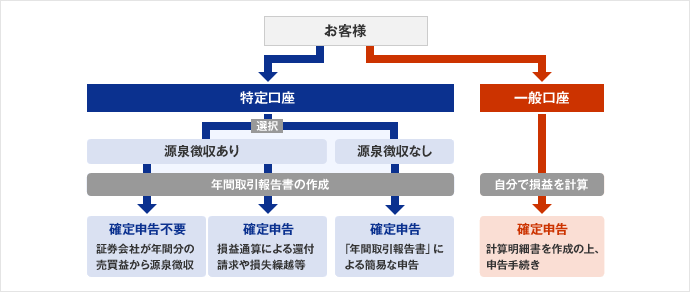

特定口座制度とは、申告の際の上場株式等の損益等の計算を証券会社が代行して行い、申告手続きを簡易にできる制度です。

また、2016年1月の税制改正で、上場株式等の対象範囲が上場株式・公募株式投資信託等からMRF※等を含む特定公社債・公社債投資信託が対象となっております。

※お客さまが株式や債券、投資信託などを買い付けると、自動的にMRFが解約され、上場株式等の譲渡に該当することになります。

「源泉徴収あり」の特定口座 [確定申告不要制度]

お客さまの上場株式等の譲渡益について、証券会社がその都度、源泉徴収を行い、翌年1月にお客さまに代わって譲渡損益に見合った年税額の納付を行いますので、原則として確定申告を行う必要がなくなります。

「源泉徴収なし」の特定口座 [簡易確定申告制度]

証券会社から送付される、年間の譲渡損益等が記載された「年間取引報告書」により、簡易な手続きで確定申告を行うことができます。

特定口座の開設申込み

特定口座開設のお申込みに際しては、番号確認書類・本人確認書類が必要となります。すでにお客さまが当社に個人番号を告知済の場合、番号確認書類の提出は必要ありません。

※すでに当社で証券口座をお持ちのお客さまが新たに特定口座をお申込みされる場合には対面もしくは郵送でのお手続きが必要です。特定口座開設のお申込みもしくはご不明な点は、お手数ですが営業員もしくはお取引営業店までお問い合わせください。

注意事項

一般口座および源泉徴収なしの特定口座でのご売却に伴う譲渡益税は、お客さま自身の確定申告により納税を行うこととなります。また、証券税制に関する税務リスクは、お客さま自身が負担することになります。具体的な税務上の対策については、税理士等の専門家にご相談ください。

- 譲渡益課税、配当課税

- 特定口座制度の利用について