Q&A

Q

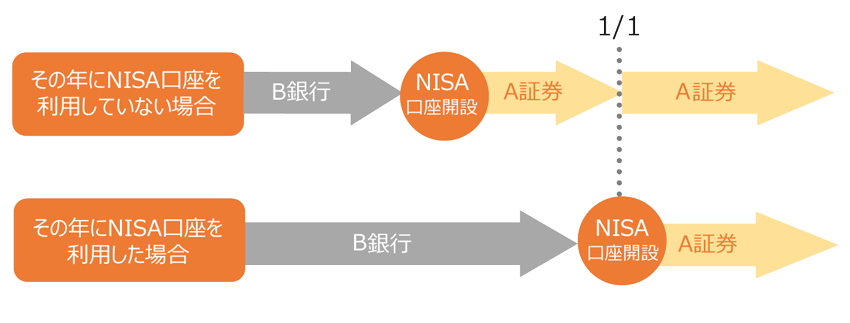

NISA口座を開設している金融機関を変更することはできますか?

A

年単位で金融機関の変更が可能です。

金融機関の変更を希望されるお客さまは、変更したい年の前年の10月1日から変更したい年の属する年の9月30日までに、次のお手続きにより、金融機関を変更することができます。

①変更前の金融機関に「金融商品取引業者等変更届出書」を提出し、「勘定廃止通知書」の交付を受ける。

②変更しようとする金融機関に対して、上記①の「勘定廃止通知書」及び「非課税口座開設届出書」を添付し提出する。

Q

特定口座・一般口座で保有する投資信託等をNISA口座に移すことはできますか?

A

できません。

NISA口座以外の口座で保有する商品を、NISA口座に移すことはできません。新たな資金によりNISA口座で購入する必要があります。

Q

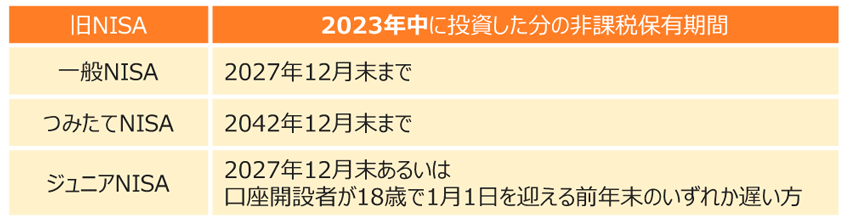

2023年までのNISA口座で保有する投資信託等を2024年以降のNISA口座に移すことはできますか?

A

できません。

2023年までのNISA口座(以下、旧NISAと称する)で保有する商品を、2024年以降のNISA口座に移すことはできません。なお、旧NISAで保有する商品は、非課税期間満了まで保有することができ、その間の配当金等や売却益は非課税での受取が可能です。

【一般NISA・つみたてNISAに関して】

一般NISAの非課税期間は5年、つみたてNISAの非課税期間は20年で、いずれも非課税期間が満了すると、保有商品は課税口座(特定・一般口座)へ自動的に移管されます。

【ジュニアNISAに関して】

ジュニアNISAの非課税期間は5年です。なお、2024年以降は5年経過後も1月1日時点で18歳になる前年まで非課税での保有が可能です。非課税期間が満了すると、保有商品は課税口座(特定・一般口座)へ自動的に移管されます。

※2024年以降は、年齢にかかわらず非課税での払出しが可能となります。(払出しは、ジュニアNISA口座での保有商品全てを払出す必要があり、払出し後、ジュニアNISA口座は廃止されます。)

【参考】

※課税口座(一般・特定口座)に移管する場合、非課税保有期間が終了した時点の時価が取得価額になります。なお、移管後の配当金等や売却益については課税の対象となります。

※非課税保有期間終了時に特定口座をお持ちの方は、特段の手続きをすることなく、旧NISAで保有する商品が特定口座に移管されます。

※特定口座をお持ちの方で、一般口座へ移管することを希望される場合には、所定の依頼書のご提出が必要です。

※特定口座をお持ちでない場合は、特段のお手続きをすることなく、一般口座に移管されます。

※旧NISA投資分は、2024年以降のNISAの非課税保有限度額とは別枠で管理されます。

Q

NISA口座を開設しましたが、海外勤務のため出国することになりました。出国期間中も非課税の適用を受けることができますか?

A

所定の手続きをしていただくことで、非課税口座の継続利用が可能です。

NISA口座を開設された方が、給与等の支払をするものから転任の命令等の理由により出国をして非居住者となられた場合は、以下の手続きをしていただくことで、出国後も引き続きNISA口座で保有する商品について、非課税の適用を受けることができます。

①出国する日の前日までに「(非課税口座)継続適用届出書」をご提出ください。

②帰国後に「(非課税口座)帰国届出書」をご提出ください。

→「(非課税口座)帰国届出書」ご提出後、NISA口座で新たなお買付が可能となります。

※上記以外の理由によりNISA口座を開設された方が出国し、非居住者となられた場合、または出国後にNISA口座で非課税の適用を受けることを希望しない場合、NISA口座は閉鎖されます。また、NISA口座での保有商品は一般口座に移管され、非課税の適用を受けることができなくなります。

※非課税の適用を受けられる期間は「(非課税口座)継続適用届出書」を提出した日から5年を経過する日の属する年の12月31日までの期間です。期間内に「(非課税口座)帰国届出書」を提出しなかった場合、NISA口座は廃止され、NISA口座にお預けになっている商品は一般口座へ移管されます。

※出国期間中、NISA口座での新たなお買付はできません。